随着全球环保需求的不断提升,能源及重型设备产业现在正在进行先进产能淘汰落后产能,有了全新的发展机遇出现。

最近不少股民朋友都在公众号问我,太原重工 600169怎么样呀?值不值得上车?今天咱们就来详细讲讲,太原重工这支专用设备板块的热门股。

一、从基本面看专用设备的投资逻辑

能源及重型设备行业是国民经济的支柱产业,这里要告诉大家,通常能源及重型设备主要是针对能源类行业的重型设备,有油田专用设备、石油天然气运输装备、油气开采装备等。在碳中和这样的背景下,绿色环保的能源装备发展前景是相当广阔的。

下面就给大家从产品技术和需求的角度去分析能源及重型设备行业的投资逻辑:

★从产品技术来看

我国能源装备中低端产品处于产能过剩的状态,而高端产品严重吃紧,技术过于依赖国外。

相比于发达国家,我国存在着一些关键性问题,比如,大型骨干企业较少、自主创新不强、产业结构不合理、产业集中度低等,在速度和效益、规模和涵养这上面矛盾逐渐突出,没有从根本上改变粗放式的发展模式,不能够支持能源行业和重型设备行业的发展,高端产品市场拓展空间广阔

★从需求端来看

据报告预测2040年全球一次能源需求将增长37%,全球对煤炭和石油的需求将达到峰值,全球天然气的需求将有大于50%的涨幅。同时,依托碳中和的背景,石化装备产业升级显得至关重要,更节能、更环保的能源设备将在该领域获得更高、更大的市场份额。

综上,在环保需求提升下,能源及重型设备产业的落后产能将会被淘汰,并向高端产品靠拢,有进一步发展机会。

二、从近期盘面技术面、资金面看专用设备后市走势

盘面基本情况

专用设备行业

截止收盘,专用设备指数,涨跌幅。

| 日期 | 大盘 | 行业 |

| 08月03日 | 0.6% | -0.7% |

| 08月04日 | 0.2% | -0.2% |

| 08月07日 | -0.6% | -0.5% |

| 08月08日 | -0.3% | -0.5% |

| 08月09日 | -0.5% | -1% |

| 08月10日 | 0.3% | 0.6% |

| 08月11日 | -2% | -1.8% |

近7日以来该行业走势,大盘。

如果你想了解有关专用设备后期走势如何?又或者想知道后市应该关注哪些方向?直接点击下方链接,获取研究员对行业的深度解读:

专用设备行业或将迎来大行情,点击获取潜力投资机会

专用设备行业或将迎来大行情,点击获取潜力投资机会

一、太原重工公司基本情况

你关注的这支太原重工600169,总市值亿元。

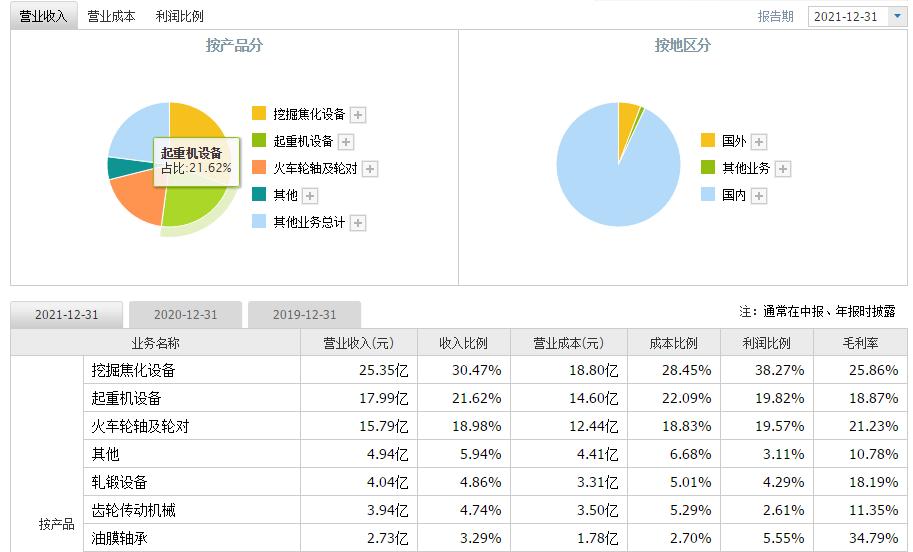

太原重工股份有限公司主营业务是主营轨道交通设备、起重设备、风力发电设备、挖掘设备、海洋工程装备、焦炉设备、齿轮传动、轧钢设备、锻压设备、煤化工设备、工程机械、港口机械、油膜轴承、铸锻件等产品及工程项目的总承包。主要产品是轧锻设备、起重机设备、挖掘焦化设备、火车轮轴及轮对、油膜轴承、铸锻件、齿轮传动机械、煤化工设备、风电设备、成套项目。

公司曾拥有“山西省五一劳动奖状”、“全国机械工业质量奖”和“山西资本市场优秀上市公司” 、“全国质量标杆企业”等称号。

如果你想要知道专用设备-能源及重型设备行业下还有哪些股票值得关注?点击下方链接,直接领取牛股名单: 【紧急】机构牛股名单泄露,或将迎来爆发式行情

【紧急】机构牛股名单泄露,或将迎来爆发式行情

二、太原重工产品分析——重型装备制造业务优势明显

营业收入上,公司的收入主要来源于轨道交通设备、起重设备、风力发电设备、挖掘设备、海洋工程装备、焦炉设备、齿轮传动、轧钢设备、锻压设备、煤化工设备、工程机械、港口机械、油膜轴承、铸锻件等产品及工程项目的总承包。

按照重型装备制造业务方面的情况,公司的主要产品是轧锻设备、起重机设备、挖掘焦化设备、火车轮轴及轮对、油膜轴承、铸锻件、齿轮传动机械、煤化工设备、风电设备、成套项目。

公司的重型装备制造业务在产品品牌方面形成了一定优势:公司的该业务有许多代表性产品引人注目:20~75立方米矿用挖掘机、100t~550t铸造起重机、1300t桥式起重机、Φ720mm大口径无缝轧管机组生产线成套设备、4.3~7.63m顶装焦炉、1.5~5MW风力发电设备、轨道交通轮轴产品、“神舟”号系列载人飞船发射塔架、奥运会开闭幕式舞台设备等。当中,轧机用油膜轴承,桥、门式起重机,减速机产品与“中国名牌"所关联,“TZ”牌商标被评为中国驰名商标。

公司的重型装备制造业务具有核心制造优势:公司的生产装备能力一直都是长项,其中冶炼、铸造、锻造、焊接、热处理、金属加工、金属成型、产品组装、产品包装、检验试验、起重运输等各类生产设备达2500余台套,除了成为了国内自动化和智能化程度最高的重型装备制造基地,同时还成为了信息化程度最高的重型装备制造基地,使生产制造高端风电装备拥有足够的硬件支持。

三、太原重工运营分析——巩固核心主业,推动项目建设进度

根据我们调研得到的情况,核心业务被公司持续关注,把“为用户创造的产品做到竞争力最大化”的使命践行,以“精细化、国际化、高端化、智慧化”为方向,公司要不断依靠智能化高端装备产业园区的建设,通过产业园区的建设能让企业在传统领域中做大做强,转型领域持续改善,扩大批量产品生产规模。在发展的过程中坚持继承,在创新中推动发展的脚步,创建具有一流国际竞争力的现代智能装备制造企业。

从建设项目可以看出,2022年,公司将以完成目标任务为己任,根据项目建设进度和生产经营计划,精准计算,把握细节,集中调动,配合紧密,关于本部园区搬迁工作,要有序的展开,按照时间节点稳步推进,做到在不影响生产组织的前提下,完成园区搬迁。全面实现完成轨道交通、新能源产业园区信息化技术,不断优化升级改进,进一步挖潜、扩量、提质、增效。

公司在运营这块来说,太原重工对于核心主业,有在深耕,面对市场的优势,做巩固;并且,大力推进项目建设进度,推动公司未来实现高质量发展。

四、太原重工财务分析——管理费用下降,净利润同比增长

太原重工发布2022年一季度业绩公告。

据资料显示,2022年一季度,公司实现营业收入1,865,344,747.98元,同比增长1.34%;归属于上市公司股东的净利润34,677,867.31元,同比增长152.99%。

公司业绩增长的主要原因是:

报告期内的公司管理费用,同比下降了31.29%,本期当中没有天津滨海公司的管理费用数据。

根据2022年一季报,我们对太原重工的主要财务指标表现进行了总结分析:

盈利能力:

太原重工盈利能力取得了一定进步。

成长能力:

太原重工的获得了更好的成长能力。己达到一年中的高位。

偿债能力:

目前太原重工的偿债能力有所提高。乃是一年中的相对高位。

运营能力:

太原重工运营能力明显改善。

现金流:

太原重工目前的现金流维持在一个稳定的状态。是一年中平均位置。

在这当中,可持续经营能力趋向变弱,销售的回款能力也被严重降低。

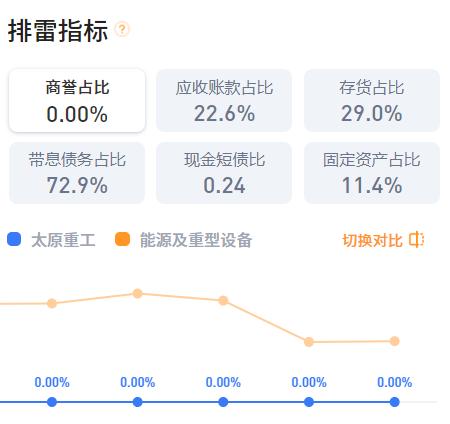

排雷分析:

从财务分析上看,公司现在短债比为0.24,带息债务占全部投入资本72.9%,现金保障很弱,偿债压力很大。

公司其他指标正常,整体无爆雷风险。

五、太原重工今日股价分析

1、技术面分析

压力支撑:

该股的支撑位在元附近,压力位在元附近,

结合大盘和行业走势来看:

| 日期 | 大盘 | 行业 | 太原重工 |

| 08月03日 | 0.6% | -0.7% | -0.8% |

| 08月04日 | 0.2% | -0.2% | -0.8% |

| 08月07日 | -0.6% | -0.5% | -0.8% |

| 08月08日 | -0.3% | -0.5% | -0.8% |

| 08月09日 | -0.5% | -1% | -0.8% |

| 08月10日 | 0.3% | 0.6% | 0.4% |

| 08月11日 | -2% | -1.8% | -1.6% |

市场表现:

过去7个交易日,该股走势。

2、资金面分析

太原重工的资金流向情况:

| 日期 | 主力流入 | 主力流出 |

| 08月07日 | 501.71 | 716.61 |

| 08月08日 | 1125.55 | 1297.23 |

| 08月09日 | 1064.77 | 703.7 |

| 08月10日 | 1589.06 | 918.9 |

| 08月11日 | 1605.84 | 1597.24 |

近5日内该股资金总体呈状态,5日共万元。

太原重工买卖五档分析:

| 委比: | 委差: | ||||

| 卖五 | 2.53 | 5158 | |||

| 卖四 | 2.52 | 4893 | |||

| 卖三 | 2.51 | 4932 | |||

| 卖二 | 2.5 | 2542 | |||

| 卖一 | 2.49 | 1252 | |||

| 买一 | 2.48 | 6014 | |||

| 买二 | 2.47 | 6608 | |||

| 买三 | 2.46 | 2293 | |||

| 买四 | 2.45 | 2947 | |||

| 买五 | 2.44 | 355 | |||

| 外盘: | 内盘: | ||||

该股委比为,卖盘比买盘;委差为,说明;外盘内盘,后期存在可能。

太原重工成交量量比分析:

| 成交量 | |

| 成交量量比 |

今天我们对专用设备板块和太原重工的基本面、政策面、技术面、资金面都做了详细的分析,那么对于咱们散户而言,后市是应该继续增持还是减持?点击下方链接,一键获取分析结果:

【免费】测一测太原重工该买入还是卖出?

【免费】测一测太原重工该买入还是卖出?

数据来源:同花顺财经、股掌柜;图片来源:网络

【风险提示】本文内容中提到的投资品种不构成投资建议,请投资者注意风险独立审慎决策。投资有风险,入市需谨慎。